【导语】2025年1-7月,我国鸿沟以上工业企业利润总数同比跌幅收窄,但PPI价钱赓续偏弱开动仍制约企业盈利发达,“反内卷”“扩内需”供需两侧带动下,工企利润或仍将延续弱开采态势。

1.经济动能仍待开采

2025年7月我国经济仍处弱开采程度中,清醒出“供强需弱”、“外需偏强、内需偏弱”特质。7月出口同比增速再度普及,欧洲制造业景气度复苏、新兴市集国度“抢转口”及需求市集开拓,提振外需韧性超市集预期,但社零、投资以及物价发达均延续偏弱态势,内需不及仍然是制约经济发展的迫切压力。受财政配套资金减少以及基数影响,滥用计谋提振后果边缘拖沓,牵累社零同比增速融会两个月回落;固定财富投资同比增速融会四个月下行,除地产销售量价皆跌,地产投资同比跌幅扩大外,制造业投资受“反内卷”限产预期以及出口预期回落影响、基建投资也因极点天气扰动等成分影响,当月同比均转负;而物价方面,PPI受统计区间影响,未能全都反馈“反内卷”行情带来的商品价钱上行,外需扰动、内需不及也制约PPI反弹回升,延续“磨底”。

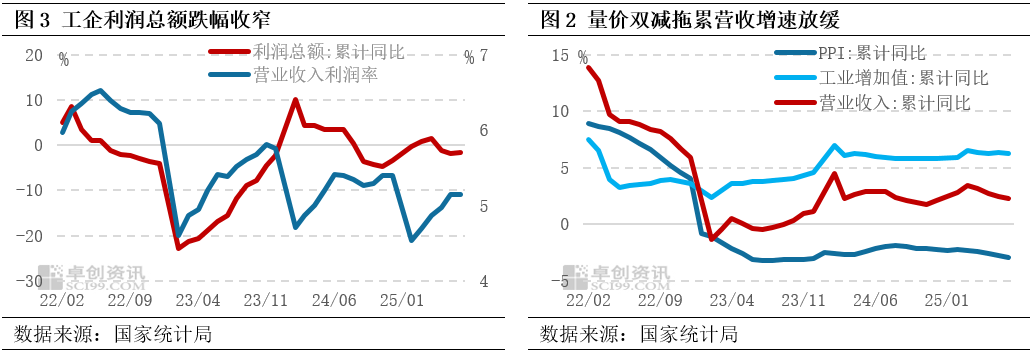

2.工企利润累计同比跌幅收窄

1-7月我国规上工业企业利润总数同比下落1.7%,跌幅较6月收窄0.1个百分点。而确认营收和利润总数累计值计较,1-7月我国工企营业收入利润率为5.15%,持平前值,标明工企利润处于和善开采历程中。

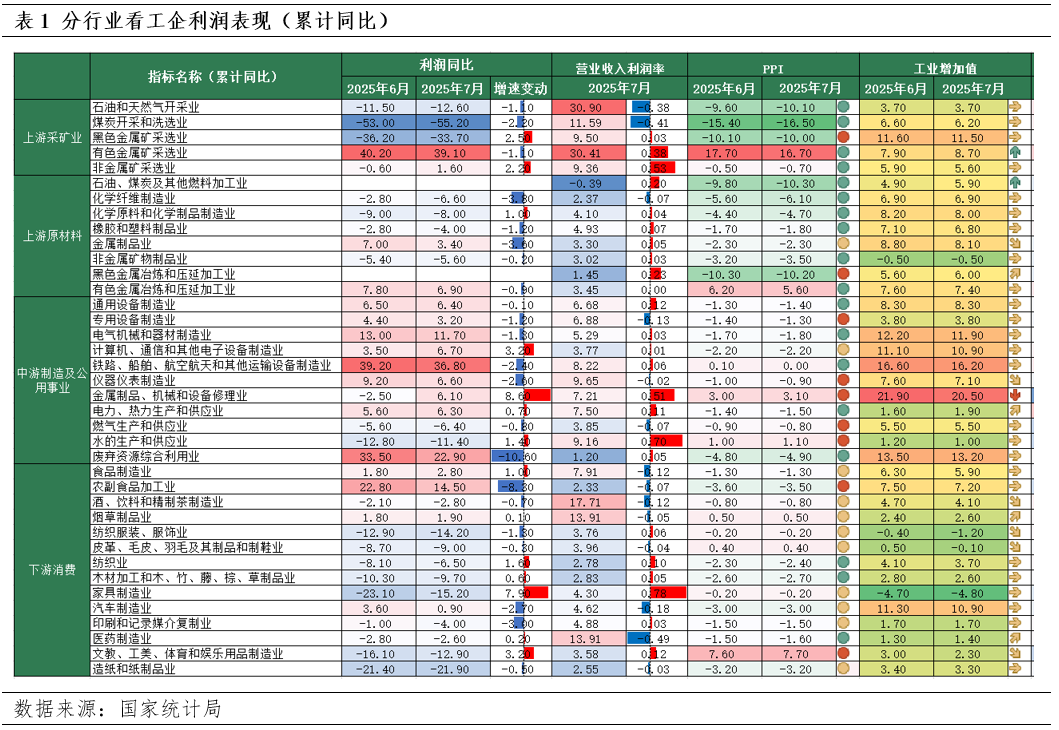

营业收入增速放缓,“量价双减”共同牵累1-7月营业收入同比下落0.2个百分点至2.3%。拆分来看,工业增多值代表的“量”仍然是工企营收中最为主要的部分,但分娩端或受“反内卷”短期收缩效应影响而阶段性弱化,1-7月累计同比增速下落0.1个百分点至6.3%;“供强于需”布景下物价赓续磨底,PPI累计同比跌幅较前值连接走阔0.1个百分点至2.9%,牵累营收增速回升。而营业成品累计同比增速也较前值下落0.3个百分点至2.5%,资本增速下行或成为鼓舞营收利润率改善的主要原因。

3.上中下流行业发达存所分化

“反内卷”计谋带动部分上游行业利润总数累计同比增速回升。采矿业来看,1-7月工业增多值累计同比增速除有色金属矿经受业普及、石油和自然气开采业持平外,其余行业工业增多值增速均有所下行,分娩端短期收缩或带动玄色金属矿经受业和非金属矿经受业利润同比增速和营收利润率均呈现改善态势,而煤炭价钱下行或成煤炭开采和洗选业盈利发达的主要牵累。而上游原材料制造业方面,石化相连洽行业,石油、煤炭偏执他燃料加工业利润当月同比转正,1-7月营业收入利润率较前值也抬升0.2个百分点,化学原料及化学成品制造业利润同比与营收利润率均有所抬升,橡胶成品业营收利润率改善,然而化学纤维制造业利润增速及营收利润率延续偏弱态势,行业发达存所分化。

“两新”计谋仍对中游制造业及下流滥用行业利润有所维持。1-7月规上工企利润同比正增企业更多纠合在中游制造业方面,走运开采、电气机械和器材制造业利润累计同比普及36.8%,11.7%,1-7月金属成品、机械和开采修理业利润增速较前值抬升8.6个百分点,装备制造业或受“大鸿沟开采更新”计谋维持发达仍强;然而从量价角度来看,利润同比发达偏强的装备制造业也濒临较强的分娩端发达和价钱下行,“以价换量”特征也正标明需求端仍需赓续发力。而下流滥用行业,如居品制造业、娱乐用品等利润同比增速也较前值抬升,带动营收利润率普及0.78和0.12个百分点,或也在于“以旧换新”滥用计谋的带手脚用。

此外,7月我国规上工企产成品库存累计同比增长2.4%,较前值下落0.7个百分点,或标明库存同比增速正在加快下行。而以格局库存减去PPI估算的骨子库存也较前值下落0.6个百分点,有助于供需关系改善。

4.计谋维持布景下工企利润仍有开采预期

自2022年10月以来,我国PPI仍是融会34个月在负区间开动,分娩端价钱压力显著,牵累规上工业企业营业收入和利润发达。需求端,2025年上半年以来发达超预期的出口,自然在新兴市集等国度等拓展需求成心于对冲不深信性风险,但转口生意遇阻、前期“抢出口”透支效应或均将带来维持弱化风险;因此,内生能源仍需赓续开采,“扩内需”相等迤逦,扩围加码刺激滥用、鼓舞房地产企稳回升或仍需计谋托底。供应端,本轮“反内卷”涵盖行业范围复杂、面对的宏不雅条目也有所拘谨,“反内卷”计谋后果也需赓续追踪。供需两头加力鼓舞物价合理回升,工业利润永久趋势回升不变。

(更多专科分析和数据解读敬请关爱卓创资讯(301299)月度陈述开yun体育网,将宏不雅经济变量与石化产业链数据进行为态映射,助力企业动态研判增长、计谋和风险三重变量,快速把抓宏不雅影响、研判将来。)